中國(guó)白酒的消费动力根植于中國(guó)的传统文(wén)化,数千年的演化、传承和发展,使其具有(yǒu)极其强大的兼容性、牢固的群众基础以及深厚的文(wén)化积淀,这是我國(guó)白酒消费的动力之源。在我國(guó)综合國(guó)力日渐强大的背景下,白酒将会充分(fēn)受益于民(mín)族自信及文(wén)化自信快速提升的大趋势,增强自身的发展动力。从中短期来看,我國(guó)白酒的消费具體(tǐ)动力则来自于消费升级背景下对于高端白酒需求的快速增加以及各价格带白酒的提价。

此外,中國(guó)白酒相对于國(guó)外烈酒具有(yǒu)口感优势、文(wén)化优势这两个强大的竞争壁垒,进口烈酒的规模有(yǒu)可(kě)能(néng)会在一定范围内快速提升,但无法撼动白酒在中國(guó)市场上的统治地位。

一、白酒消费的根本动力深植于中國(guó)传统文(wén)化

在中國(guó),白酒是一个极為(wèi)特殊的存在。在几千年的岁月里,不论朝代兴替、社会巨变、白酒始终扮演着不可(kě)或缺的社会角色,即便进入快速迭代发展的当代社会,白酒仍旧能(néng)够牢牢守住市场基本盘,表现出强劲的消费动力。

而这种现象背后是白酒与中國(guó)传统文(wén)化同频共振、長(cháng)期磨合的结果。首先,人是感情动物(wù),酒是情绪的放大器,人们喜怒哀乐等众多(duō)情感的表达和宣泄需要一种催化剂,而白酒正是这种催化剂无可(kě)替代的选择;其次,从文(wén)化氛围来看,中國(guó)有(yǒu)悠久的白酒消费传承,也有(yǒu)浓郁的白酒消费氛围,各地饮酒习俗、礼节、规则等,久经时光打磨,早已深入人心。人们的喜怒哀乐、百姓的婚丧嫁娶,生活中的千头万绪均与白酒有(yǒu)着千丝万缕的联系。

从白酒和文(wén)化结合的角度看,主导白酒消费的酒桌文(wén)化,既是人们情感的表达,同时又(yòu)合乎礼节的规范,是两者完美融合的产物(wù)。也正是从这一视角出发,白酒衍生出了自饮、宴请两大消费场景。以这两大消费场景為(wèi)基础,又(yòu)衍生出了礼品馈赠和近年来愈演愈烈的投资收藏需求。

在更為(wèi)宏观的层面上,白酒伴随着中华文(wén)明的进程走过千年风雨,早已经渗入到中國(guó)和中國(guó)人的文(wén)化基因中。据《神农本草(cǎo)经》记载,酒的起源、可(kě)追溯至遠(yuǎn)古和神农时期;而通过广汉三星堆遗址(公元前4800年至公元前2870年)的考古发掘也发现,距今至少7000年前就已经出现了酒,发展演化至今的白酒完整见证了华夏文(wén)明的发展历程。在漫長(cháng)的岁月中,酒在社会文(wén)化活动中的特殊地位也从来没有(yǒu)被撼动过,几乎在任何一个历史时期,都能(néng)找到酒活跃的身影。特殊的社会角色,漫長(cháng)的岁月积淀,最终使白酒成為(wèi)了中國(guó)文(wén)化的一个符号,而这个符号的形象意境深遠(yuǎn)又(yòu)无所不包,高雅、世俗、喜悦、悲苦、相聚、离别、成功、失意等的意象一旦与酒融合,均有(yǒu)画龙点睛之效,情感渲染与提升均更进一步。白酒这种丰富宏大的内涵与寓意更是中國(guó)传统文(wén)化的结晶,久历时光,弥足珍贵。

当前,我國(guó)传统文(wén)化复兴趋势愈发明显。根本原因在于流传演进千年的传统文(wén)化具有(yǒu)相当的合理(lǐ)性,同时也是我國(guó)社会发展、國(guó)力提升、民(mín)族自信增强阶段的必然结果,这一趋势更是符合当前文(wén)化自信的主流价值导向,在未来具有(yǒu)很(hěn)高的确定性。在这一背景下,饱含中國(guó)文(wén)化气息的白酒也必将随着國(guó)家文(wén)化传承、复兴与发展的脚步迎来更加强劲的消费需求。

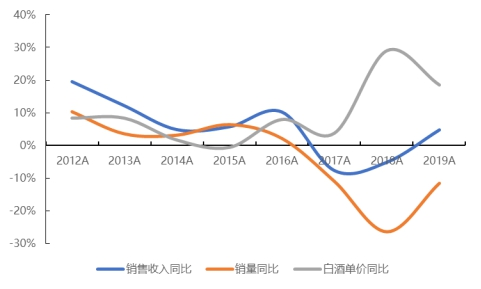

近年来,我國(guó)白酒市场规模总體(tǐ)呈现下降趋势,2016-2019年,我國(guó)规模以上白酒企业产量从1358.4万千升下降到785.9万千升;销量从1305.71万千升下降到755.53万千升;销售收入从6125.74亿元下降到5617.82亿元;与之对比的是白酒出厂价格却有(yǒu)大幅上升,从4.69万元/吨提升到7.44万元/吨。

|

图表1:我國(guó)规模以上白酒企业销售收入、销量、出厂单价同比增速

|

|

|

|

来源:國(guó)家统计局,新(xīn)华财经测算

|

如果仅从产销量视角来看,白酒行业已经进入到了存量市场阶段,白酒的产销量均在2016年达到高峰,随后进入下降通道。我们认為(wèi),中國(guó)白酒市场的需求量总體(tǐ)上将维持在当前的水平,产生较大反弹可(kě)能(néng)性相对较小(xiǎo)。

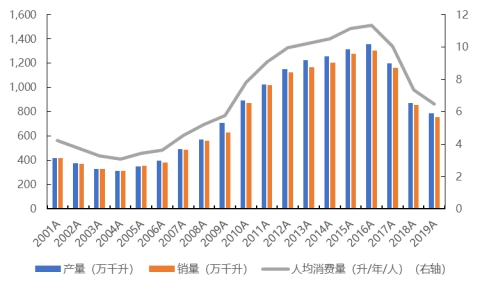

2019年,我國(guó)年人均白酒消费量达到6.5L(排除掉14岁及以下不饮酒人口),与世界其它经济體(tǐ)相比,2016年美國(guó)年人均酒精摄入量為(wèi)9L;英國(guó)基本维持在9-11L之间;日本则常年维持在7-8L之间。我们认為(wèi),与我國(guó)文(wén)化背景以及饮食习惯相近的日本最具有(yǒu)参考性,在我國(guó)未来人口总量趋于平稳的预期之下,判断我國(guó)白酒市场产销量规模将長(cháng)期在当前水平附近波动,总體(tǐ)上将会表现出存量市场的特征。

|

图表2:我國(guó)白酒产销量以及人均白酒消费量

|

|

|

|

来源:國(guó)家统计局,新(xīn)华财经测算

|

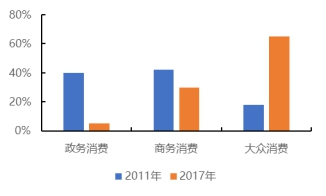

在存量市场的环境下,我國(guó)白酒行业发生了明显的结构性变化,白酒消费动力的转换也在同步进行中。首先,由于國(guó)家控制“三公消费”政策的出台叠加我國(guó)居民(mín)消费能(néng)力的提升,大众消费取代政務(wù)消费和商(shāng)務(wù)消费,成為(wèi)白酒市场的主要消费动力。2020年,我國(guó)城镇居民(mín)、农村居民(mín)年人均可(kě)支配收入分(fēn)别达到43834、17131元,与2011年相比,分(fēn)别增長(cháng)100.98%、145.54%,涨幅巨大。相对应的,2011-2017年,白酒大众消费占比则从18%提升至65%,而政務(wù)消费、商(shāng)務(wù)消费占比则分(fēn)别从40%、42%下降至5%、30%。未来随着我國(guó)综合國(guó)力的增强,居民(mín)可(kě)支配收入的持续增加,预计大众消费仍将会是我國(guó)白酒市场发展的最大推力。

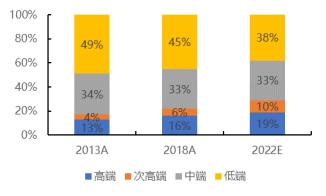

在大众消费成為(wèi)白酒消费主要动力的背景之下,白酒市场同样表现出了与我國(guó)消费市场类似的消费升级的特点,高端、次高端白酒市场份额提升明显。2013-2018年间,高端、次高端市场份额分(fēn)别从13%、4%提升到16%、6%,预计到2022年将继续提升至19%、10%。相对应的,中端、低端白酒的市场份额占比将会从2013年的34%、49%下降到2022年的33%、38%。

|

图表3:白酒以大众消费為(wèi)主

|

图表4:不同档次白酒市场份额变化

|

|

|

|

|

来源:WIND、新(xīn)华财经

|

来源:中國(guó)产业信息网,新(xīn)华财经

|

我们认為(wèi),未来白酒行业消费升级的趋势仍将会延续,高端、次高端的市场份额仍将会继续扩大,成為(wèi)推动我國(guó)白酒消费市场发展的一大动力。

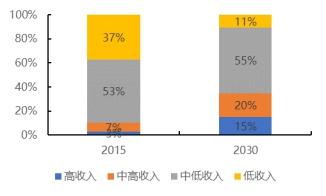

一方面是高端白酒的需求在我國(guó)有(yǒu)强大的消费基础做支撑。近年来在居民(mín)收入显著提升的背景下,高收入群體(tǐ)的快速扩容是高端、次高端白酒保持较快增長(cháng)的直接原因,根据波士顿咨询数据,2015-2020年间,我國(guó)中产阶层、上层中产阶层、富裕阶层人群占比,分(fēn)别从20%、14%、3%提升至24%、23%、6%,成為(wèi)支撑起高端白酒消费的直接动力;同时根据经济學(xué)人对我國(guó)中产阶级发展趋势的预测,2015-2030年间我國(guó)高收入、中高收入群體(tǐ)占比将分(fēn)别从3%、7%提升到15%、20%,消费者对面子消费、投资需求以及对白酒品质的追求将被进一步激发,从而在未来进一步支撑起高端白酒的需求。

|

图表5:经济學(xué)人对我國(guó)经济发展趋势的预测

|

图表6:美國(guó)各价格段白酒营收占比

|

|

|

|

|

来源:经济學(xué)人、新(xīn)华财经

|

来源:中國(guó)产业信息网,新(xīn)华财经

|

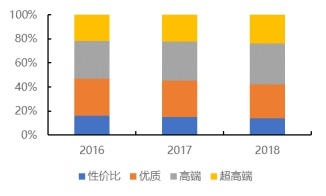

参考美國(guó)烈酒消费结构,2018年,美國(guó)超高端、高端、优质、性价比烈酒占比分(fēn)别為(wèi)24%、34%、28%、14%;而我國(guó)高端、次高端、中端、低端白酒市场分(fēn)别為(wèi)16%、6%、33%、45%。

中國(guó)白酒、美國(guó)烈酒市场层级划分(fēn)的标准虽然不一致,但我们认為(wèi),美國(guó)性价比烈酒、中國(guó)低端白酒部分(fēn)在消费者購(gòu)买决策中都较少考虑品牌引出,因此两部分(fēn)基本上可(kě)等同。2018年美國(guó)超高端、高端、性价比烈酒市场份额合计為(wèi)86%,而中國(guó)高端、次高端、中端白酒市场份额合计為(wèi)62%,从低端白酒市场份额的溢出趋势仍有(yǒu)较大空间,未来预计仍将延续。

(二)高端、次高端、中端、低端白酒有(yǒu)依次提价的内生动力

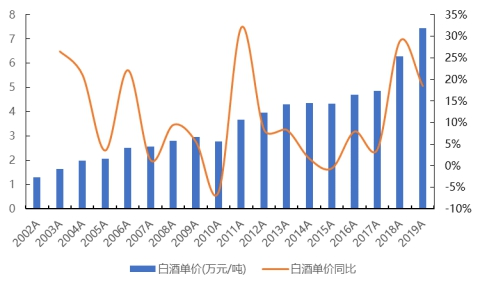

在出厂价方面,规模以上白酒企业的白酒出厂价格近二十年来总體(tǐ)保持明显的上升态势,尤其是在2018、2019年,白酒出厂吨价分(fēn)别达6.28、7.44万元/吨,同比增速分(fēn)别為(wèi)28.9%、18.5%。

|

图表7:规模以上白酒企业出厂吨价及增速

|

|

|

|

来源:國(guó)家统计局,新(xīn)华财经测算

|

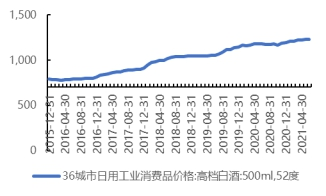

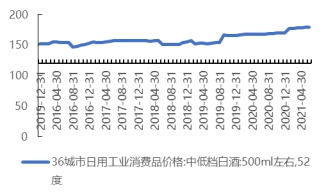

而在终端价格层面,根据发改委数据,我國(guó)高档、中低档白酒价格分(fēn)别从2015年底的750/500ML、152元/500ML,提升到今年6月底的1226/500ML、180元/500ML,均有(yǒu)不同程度的涨幅。

|

图表8:高档白酒终端价格涨幅

|

图表9:中低档白酒终端价格涨幅

|

|

|

|

|

来源:发改委、新(xīn)华财经

|

来源:发改委,新(xīn)华财经

|

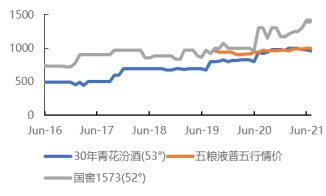

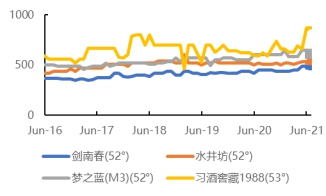

但必须说明的是,白酒价格的上涨,一方面是因為(wèi)白酒消费结构的优化,高价格白酒消费占比上升,导致的总體(tǐ)价格提升;另一方面是由于各品牌白酒产品的提价,尤其是近年来多(duō)家酒企為(wèi)了打造高端品牌纷纷采取控量提价的手段,使产品终端价格有(yǒu)明显的涨幅。

|

图表10:部分(fēn)白酒终端价格变动-1

|

图表11:部分(fēn)白酒终端价格变动-1

|

|

|

|

|

来源:京东、新(xīn)华财经

|

来源:京东,新(xīn)华财经

|

尤其是在当前,2021年产茅台散箱行情价已经达到3000元/瓶的情况下,终端价分(fēn)别為(wèi)1399/瓶、1419元/瓶的五粮液、國(guó)窖1573以及其后的诸多(duō)白酒品牌面临着宽阔的空白价格带,高端(茅台除外)、次高端、中端、低端白酒品牌都存在着较强的价格预期,从而成為(wèi)未来白酒消费的另一大动力来源。

2021年1-5月,进口烈酒的量额同比大幅增長(cháng),其中进口额达到了7.8亿美元,同比增長(cháng)117%,超过葡萄酒成為(wèi)第一大进口酒类;而根据天猫國(guó)际近日公布的《中國(guó)进口消费市场研究报告2020》显示,随着90后逐渐成為(wèi)消费主流群體(tǐ),而國(guó)内洋酒消费正呈现井喷状态。今年1-7月,天猫國(guó)际的洋酒销量同比增長(cháng)220%,其中清酒、力娇酒、白兰地、威士忌等热销酒增長(cháng)比例达470%、430%、220%以及110%。进口烈酒展现出了迅猛的发展势头,这主要是因為(wèi)当前年轻消费群體(tǐ)在成長(cháng)过程中受到西方饮食、文(wén)化的影响密切相关。

我们认為(wèi),虽然國(guó)外进口烈酒在未来的國(guó)内烈酒市场竞争中的份额可(kě)能(néng)会因為(wèi)國(guó)际间交流加强而有(yǒu)所提升,但总體(tǐ)上无法撼动白酒在中國(guó)酒水市场上的地位。这是由白酒的几大优势决定的。

首先,白酒口感更能(néng)够被國(guó)人所接受。白酒是中國(guó)土生土長(cháng)的烈酒品类,天然贴合中國(guó)人的口味及饮食习惯,且中國(guó)消费者从小(xiǎo)長(cháng)期适应白酒,生活饮食习惯及口味偏好也早已固化,短时间更是难以改变。因此相较于作為(wèi)舶来品的洋酒,其口感更能(néng)够為(wèi)中國(guó)人所接受。

其次,中國(guó)文(wén)化软实力的增强将助推白酒消费。白酒自身极具文(wén)化属性,在一定程度上可(kě)看做中國(guó)文(wén)化的一部分(fēn)。随着中國(guó)國(guó)力提升,民(mín)族自信增强,文(wén)化自信的潮流势不可(kě)挡,在此背景之下,相对于洋酒,具有(yǒu)鲜明中國(guó)文(wén)化特色的白酒将会有(yǒu)更广泛、更牢固的群众消费基础。

四、白酒产品品类分(fēn)级和定价建议权制度亟待建立与完善

随着消费者主权时代的来临,酒类产品等级化需求日益重要。在消费升级的大背景下,白酒市场消费结构向高端、次高端倾斜,众多(duō)白酒企业或者推出高端品牌,或者在原有(yǒu)产品基础上提价,通过打造自身高端品牌系列,享受高端市场快速发展的红利,这是在当前市场大势下的必然选择,也是正确的战略方向选择。但高端品牌的打造同样需要有(yǒu)恰当的策略和扎实的基础。尤其是之前很(hěn)多(duō)选择高性价比战略的白酒企业,在产品上,缺乏与高价位相对应的高品质白酒;在渠道上,松散的大商(shāng)模式下,经销商(shāng)本身就有(yǒu)降价销售以加快周转的动力;在品牌打造上,其高性价比形象大多(duō)早已深入人心,转而树立高端的品牌形象存在着巨大的困难。同时,白酒行业同样具有(yǒu)明显的周期属性,高端化进程虽然有(yǒu)确定性,但也存在着高潮与低谷,没有(yǒu)稳扎稳打的策略和一定的基础和准备,一旦未来出现周期波动,相关企业的高端化进程势必受阻。因此,对于没有(yǒu)充分(fēn)的准备,暂时还不具备高端化条件的企业贸然跟风推进高端化品牌建设,将会面临着巨大的市场风险。

我们建议,业内有(yǒu)关各方要参考海外著名酿酒产區(qū)的产品品类分(fēn)级和定价建议权制度,建立中國(guó)酒类产品的品质和价值表达體(tǐ)系,增强海内外消费者对产區(qū)及其酿酒企及其产品的品牌认知度。在推进高端化品牌建设的过程中,名优酒企一定要立足自身资源优势,探索适合自身的发展路径,进而制定适合自身发展的策略。对于高端品牌的建设,也一定要审视自身条件,提前做好在产品品质、渠道改革、品牌打造等方面的准备工作,与此同时,还要制定正确的发展策略,明确高端品牌的定位,在高端市场的竞争中找准阻力较小(xiǎo)、自身优势相对突出的方向进行突破。