人们只看见吃肉贼,没看见死去的鬼。

上万家白酒企业倒闭

白酒是个魔幻的行业。

如果你有(yǒu)炒股习惯的话,你会发现所有(yǒu)的咨询消息都指向同一个答(dá)案

——利好白酒。

赔了?喝(hē)两盅。

赚了?那不喝(hē)两盅?

不赚不赔?得鼓足勇气,喝(hē)两盅。

玩出了“万事万物(wù)利好茅台”的梗。不管是什么新(xīn)闻什么政策,只要解读成利好茅台就不会错。

正所谓:“酱香型科(kē)技才是第一生产力。”

但这些,真的是白酒行业的真实情况吗?

真正的白酒行业,比你想象中竞争要激烈得多(duō)。

白酒新(xīn)一轮的黄金增長(cháng),同时也是众多(duō)中小(xiǎo)白酒企业的坟场。

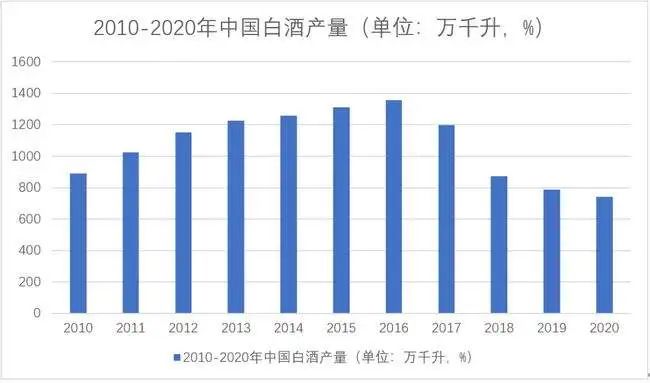

2016年以来,我國(guó)规模以上白酒企业的白酒产量已经连续五年下滑,去年产量為(wèi)716万千升,為(wèi)2016年以来最低值。

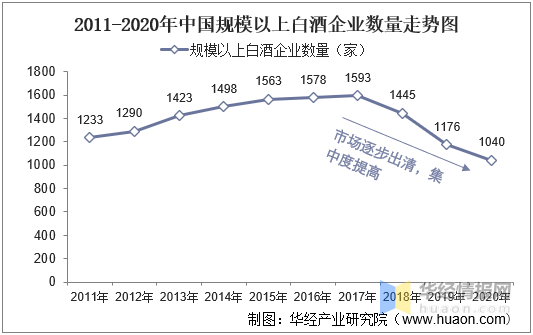

与此同时,2016年我國(guó)规模以上白酒企业数量是1578家,而到了去年,这一数字已经降至965家。

这意味着,六年间规模白酒生产企业已经消失了近四成。

拉長(cháng)时间跨度,这个数字更惊人:

自2012年白酒进入深度调整期到现在,中國(guó)的白酒生产企业从2012年的3万家左右缩减到如今1万多(duō)家左右。

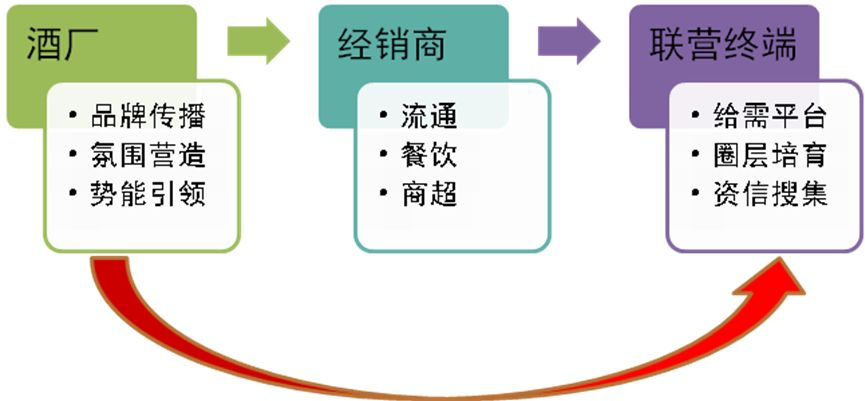

别是说酿白酒的企业,就连卖白酒的经销商(shāng),也是艰难度日,能(néng)活下来都是命大。

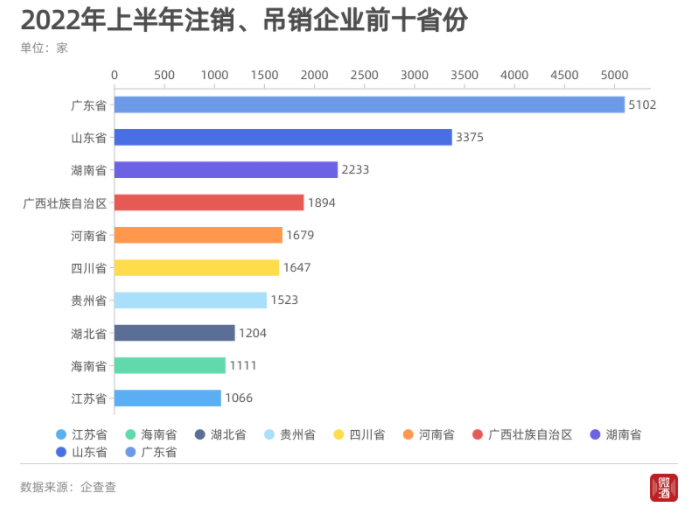

根据企查查数据得知,2022年上半年,总计有(yǒu)超过2万家的酒类商(shāng)家吊销、注销和清算!

这些酒商(shāng)主要集中于广东、山(shān)东、湖(hú)南、河南、贵州、海南、江苏、湖(hú)北、四川、广西等地。

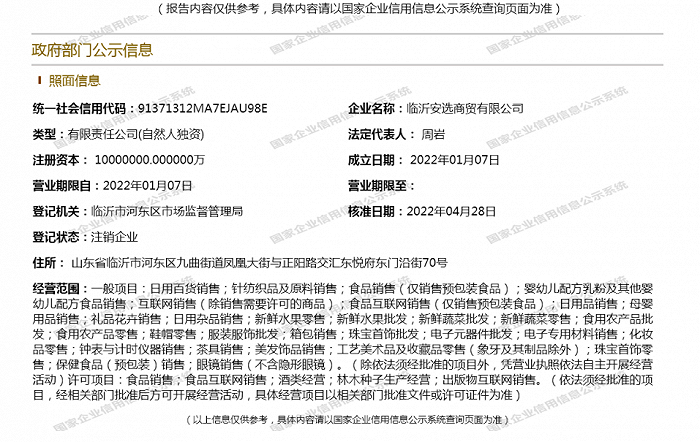

其中,广东注销、吊销的商(shāng)家最多(duō),超过5000家;山(shān)东次之,有(yǒu)3300多(duō)家。其中,注册资本规模最大的是临沂安选商(shāng)贸有(yǒu)限公司,注册资本為(wèi)一千亿元。

以前只知道网约車(chē)内卷、快递内卷、外卖内卷,没想到白酒企业更是重量级。

白酒,内卷之王

“白酒就是把粮食和水变成钱的生意。”

“白酒库存就是钱,而且越放越值钱。”

茅台高管的一席话语使得白酒行业的“点金术”再度引发人们热议。

确实,对于茅台这种行业老大哥(gē),全國(guó)人民(mín)家喻户晓,卖酒自然是一门好生意。

茅台董事長(cháng)丁雄军在谈到茅台核心竞争力时表示:

茅台几十万吨基酒,值好几万亿元!

然而,白酒行业的事实却是结构性繁荣和强者恒强。

钱都让少数企业赚走了。

在白酒行业内部有(yǒu)一个“T8峰会”,参与者是白酒行业的头部8家企业,分(fēn)别為(wèi)茅台、五粮液、洋河、老窖、汾酒、古井贡、郎酒、牛栏山(shān)。

虽然仅仅是8家企业,但数据显示,这8家企业的产量占到全國(guó)白酒总产量的20.67%,营业收入占到45.89%,利润更是占到58.18%。

在近千家规模白酒企业中,前八家就卷走了全行业将近六成的利润。

贵州茅台一骑当先,占据超高端的市场,而且是目前市场上酱香型白酒的标杆。

在次高端市场上,五粮液、洋河股份、泸州老窖、郎酒等企业厮杀激烈。

而且近年来中高端、次高端白酒提价已经成為(wèi)行业趋势。白酒企业通过价格提升,直接提高了公司的毛利率。

此外,未上市的剑南春、郎酒等品牌销售额也超过百亿。

白酒和人情文(wén)化、权力文(wén)化、面子文(wén)化捆绑得特别紧。作為(wèi)“前浪”,大品牌白酒已经形成了价格认知标签。请客户吃饭喝(hē)多(duō)少价钱的酒,往往与面子挂钩。

高端、次高端市场坚若磐石,没那个底蕴,根本玩不转。

哪怕是在下沉市场,也有(yǒu)牛栏山(shān)这样的销量巨无霸。

20年前的牛栏山(shān)还是一个营收只有(yǒu)1.8亿元的區(qū)域酒厂,20年后,牛栏山(shān)已成為(wèi)营收过百亿,在白酒上市公司排名第7。

在低价口粮酒里,牛栏山(shān)二锅头有(yǒu)着压倒性的优势。15块钱就能(néng)體(tǐ)会到喝(hē)酒的快乐,谁会拒绝呢(ne)?

牛栏山(shān)定位普通百姓,将自身工艺优势利用(yòng)到极致,随后将口感调制到大众最能(néng)接受的层次,再搭上一个合适的价格,一款接地气的白酒就诞生了。

年销售额超百亿,一年销量有(yǒu)14亿瓶之多(duō),连起来可(kě)绕地球两圈!

从上到下,如今的白酒市场宛如铁板一块,不知名的小(xiǎo)酒企几无生存空间。

而大酒企之间的厮杀同样异常惨烈。

围绕“國(guó)酒”之争,茅台、泸州老窖、汾酒、五粮液,明争暗斗此起彼伏。

围绕市场,各大酒企在渠道、价格、品类互相较劲,明枪暗箭交织网,阴谋诡计做算盘。

部分(fēn)企业寻求薄利多(duō)销,高端企业做精上层市场,剩下来的只能(néng)喝(hē)点汤,要是连汤都没喝(hē)到的,就成了那消失的一万家企业中的一员。

小(xiǎo)酒企,怎么办?

越是传统的行业,竞争、洗牌就越厉害。

经过洗牌,能(néng)活下来的企业也会更抗压、更健康。

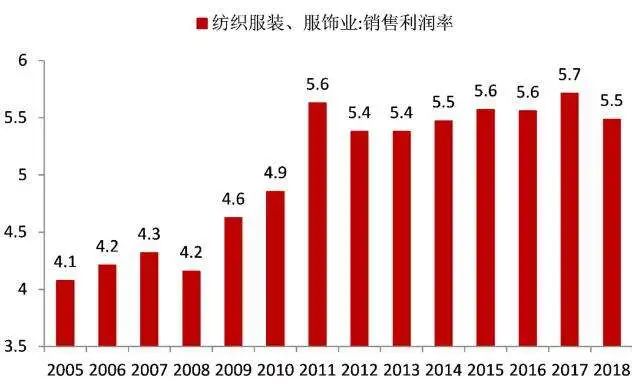

就拿(ná)服装家纺和纺织制造来说吧,妥妥的传统行业,市场增量也吃得差不多(duō)了,毛利率极其低。

看似大家都能(néng)做,其实壁垒极高!

利润率只有(yǒu)个4%-5%,稍微有(yǒu)点波动,就发不出工资,资金断裂,员工闹事,企业完蛋。如此,便造成业内现存企业都是成本大师,外人根本玩不转,盲目进入只有(yǒu)死路一条。

饮料行业也是如此。

為(wèi)啥可(kě)乐只剩下两个巨头?可(kě)口和百事?

能(néng)卖他(tā)们那个价钱的做不出那个味道,做得出那个味道的卖不了那么低的价。

类比到白酒,行业内能(néng)活下来的要么有(yǒu)品牌,要么是成本大师,所以这几年淘汰了大量小(xiǎo)酒厂,行业集中度进一步提高。

有(yǒu)点像当年的诺基亚和柯达。

“我们并没有(yǒu)做错什么,但不知為(wèi)什么,我们输了。”

白酒行业集中度越来越高,这是市场规律毫无办法。

天然具备高的进入壁垒,有(yǒu)较宽的护城河,技术迭代基本完成,不存在被外源性技术颠覆的可(kě)能(néng)性。现有(yǒu)白酒品牌大多(duō)形成了品牌认知度,凸显出较强的无形资产价值。

通俗点说,白酒行业的供给端,静待了几千年的沉淀,才在改革开放几十年的中华民(mín)族伟大复兴中,等来了历史性的需求,造就了一个中國(guó)价值投资的典范行业。

那么小(xiǎo)酒企要破局,只能(néng)从“Z世代”入手,搞新(xīn)消费。

年轻人讨厌“爹味”十足吆五喝(hē)六的传统酒桌文(wén)化,更愿意尝试预调酒,啤酒,洋酒带来的小(xiǎo)聚小(xiǎo)饮的轻松氛围。

小(xiǎo)酒企要能(néng)活下去必须要搞转型。

1.紧盯下沉市场,

2.贴合年轻人的消费需求。

白酒企业从来不缺乏创新(xīn),今年以茅台和五粮液為(wèi)首的名酒企业纷纷进入“扩产疯狂期”。

在品牌营销造势上,各白酒企业的大动作也是接二连三。茅台主动走出“舒适區(qū)”,上線(xiàn)i茅台app,布局電(diàn)商(shāng)之路,在白酒行业形成刷屏级现象,為(wèi)茅台营销美时代写下的生动注脚。

泸州老窖定制酒与小(xiǎo)米有(yǒu)品强强联合,开启众筹模式的新(xīn)玩法,迅速抢占消费者心智,為(wèi)行业带来新(xīn)思路。

高端白酒已经成為(wèi)可(kě)望而不可(kě)及的存在,小(xiǎo)酒厂只能(néng)避其锋芒,剑走偏锋。

200元以下的市场,大酒厂几乎无暇顾及,这也给了小(xiǎo)厂们可(kě)乘之机。

倒不如學(xué)一學(xué)洋酒们刚进入中國(guó)时候的打法。

比如,威士忌进入國(guó)内的时候与绿茶同饮,这种离经叛道的做法反而成為(wèi)了撬开中國(guó)市场的敲门砖。

大品牌白酒放弃中低端市场是非常可(kě)惜的,但对于小(xiǎo)品牌却是难能(néng)可(kě)贵的机会。

他(tā)们不妨學(xué)學(xué)威士忌、白兰地的品牌思路,与其将市场走窄,不如尝试不同玩法。

要么帅,要么怪。

活下去,才是第一要務(wù),这时候就别管姿势难不难看了。