白酒行业在这疫情三年遭受了一定的影响,白酒企业、商(shāng)家、烟酒终端等“关联单位”均受到重创,黑格咨询在2023年初结合行业形势分(fēn)析及研判,撰写本文(wén)。希望对中國(guó)白酒企业和商(shāng)家有(yǒu)一定的帮助作用(yòng)和借鉴意义。

趋势一:白酒产量持续下降,短期内不会出现增長(cháng)

近年来,我國(guó)白酒总产量呈连年下降趋势。随着我國(guó)居民(mín)收入水平的持续提升,白酒产量却连续五年呈现下降趋势,酒类消费的主导力量逐步从政務(wù)消费向商(shāng)務(wù)消费、大众消费转型。根据公开数据,2016年-2021年,我國(guó)白酒产量分(fēn)别為(wèi)1358.4万千升、1198.1万千升、871.2万千升、785.9万千升、740.7万千升、715.6万千升。黑格咨询认為(wèi),中國(guó)消费形态向“高”转移已经是必然之势,疫情三年更是加剧了中國(guó)消费者对品质的追求。目前我國(guó)白酒行业面临“由量到质”的消费转变,“喝(hē)少点、喝(hē)好点”成為(wèi)主流消费心理(lǐ)。

再加之,2022年6月执行的白酒新(xīn)國(guó)标,直接在“硬件设施”上促进了消费者对于高品质白酒的追求。黑格咨询对中國(guó)部分(fēn)乡镇市场消费者及终端店(diàn)调研发现,90%以上的購(gòu)酒者和销售终端店(diàn)老板均已经具备鉴别好次白酒的“法眼”。因此对于白酒企业和商(shāng)家来说,未来企业要产好酒,商(shāng)家要卖好酒成為(wèi)必然。

趋势二:行业集中度不断提升,集中化、品牌化、品质化、产區(qū)化已经成為(wèi)必然

从企业数量来看,白酒消费呈现出向主流品牌、主力产品集中的趋势,白酒产业也向品牌、原产地和文(wén)化集中,产业竞争加剧对弱小(xiǎo)白酒企业的挤出效应加剧。而近几年以贵州茅台、五粮液為(wèi)代表的知名酒企业绩高速增長(cháng)都在一定程度上显示出中國(guó)白酒市场的集中化趋势。总體(tǐ)来看,我國(guó)白酒行业发展特点鲜明,规模以上企业数量逐年减少,行业集中趋势明显,产销量基本呈现逐年下降趋势,體(tǐ)现了市场供需关系和消费需求变化。

行业集中度不断提升主要表现在品牌化、品质化、产區(qū)化发展趋势愈加明显。据《中國(guó)酒业“十四五”发展指导意见》,我國(guó)的白酒产业基本形成了以遵义、宜宾、宿迁、泸州、吕梁、亳州六大核心产區(qū)為(wèi)主的产业结构,六大产區(qū)白酒销量占据白酒产业的半壁江山(shān),利润占比达到80%以上。

产區(qū)培育下,核心产區(qū)与头部酒企亦相互绑定,名酒品牌支撑产區(qū)发展是非常重要的一个特点。目前,我國(guó)的白酒消费结构属于存量市场竞争,行业集中度不断提升,品牌化、品质化、产區(qū)化发展趋势愈加明显。

趋势三:全面消费平稳恢复,白酒商(shāng)務(wù)消费和个人消费逐步高于政務(wù)消费

随着疫情防控政策的优化,经济活动有(yǒu)望逐步恢复至合理(lǐ)节奏,整个白酒板块以及高端龙头估值存在持续压制的多(duō)个因素显著缓解。对于基本面尚未改变、渠道与动销情况相对良好的高端白酒龙头,继续保持乐观态度。黑格咨询认為(wèi),自2020年疫情发生后,很(hěn)多(duō)線(xiàn)下场所消费都受到了很(hěn)大的影响,尤其是餐饮行业影响比较大。疫情放开以后,随着信心和需求的先后修复,预计2023年白酒行业动销将逐渐修复,呈现前低后高走势。且商(shāng)務(wù)消费和个人聚饮消费会成為(wèi)第一波消费潮流,并且会逐步高于政務(wù)消费。

趋势四:头部白酒企业话语权和盈利能(néng)力越来越强,名酒高端趋势越来越明显。中小(xiǎo)型企业将会步履维艰,生存环境更加恶劣

在众多(duō)因素影响下,白酒行业近几年的发展虽有(yǒu)波折,但相对比较平稳。且在名酒企业的带动下,市场总體(tǐ)向上发展、向高发展。疫情三年时间,不难看出名酒企业的帮扶商(shāng)家能(néng)力和自救能(néng)力,均高于其他(tā)白酒企业。黑格咨询认為(wèi),未来随着头部企业的发展更加强势和价位主导更强,二三線(xiàn)白酒品牌在头部企业及价位的带动下,市场可(kě)拓展的空间和前景会更好,新(xīn)的秩序和竞争格局将带来白酒行业全新(xīn)的繁荣。但一些“固步自封、竞争力低下、掌舵人市场分(fēn)析差”的企业必定会生存艰难,并且在未来五年很(hěn)有(yǒu)可(kě)能(néng)“消失灭亡”

基于以上四大趋势的分(fēn)析,黑格咨询认為(wèi)未来白酒行业会出现以下八大变化:

预判一:酒水行业全面进入结构性调整期,“先生存、后发展,细战略、不盲目”成為(wèi)企业、商(shāng)家和终端的重要策略

“我國(guó)酒业进入新(xīn)一轮产业结构调整期,产业结构、产品结构、市场消费结构均面临变革与调整。其中,白酒产业近几年在消费升级、品质升级大背景下,在名酒引领下,竞合发展理(lǐ)念越发彰显,名酒产區(qū)呈现出产量、销量总體(tǐ)稳定,收入、利润稳定增長(cháng)的良好局面。”中國(guó)酒业协会理(lǐ)事長(cháng)宋书玉曾表示。

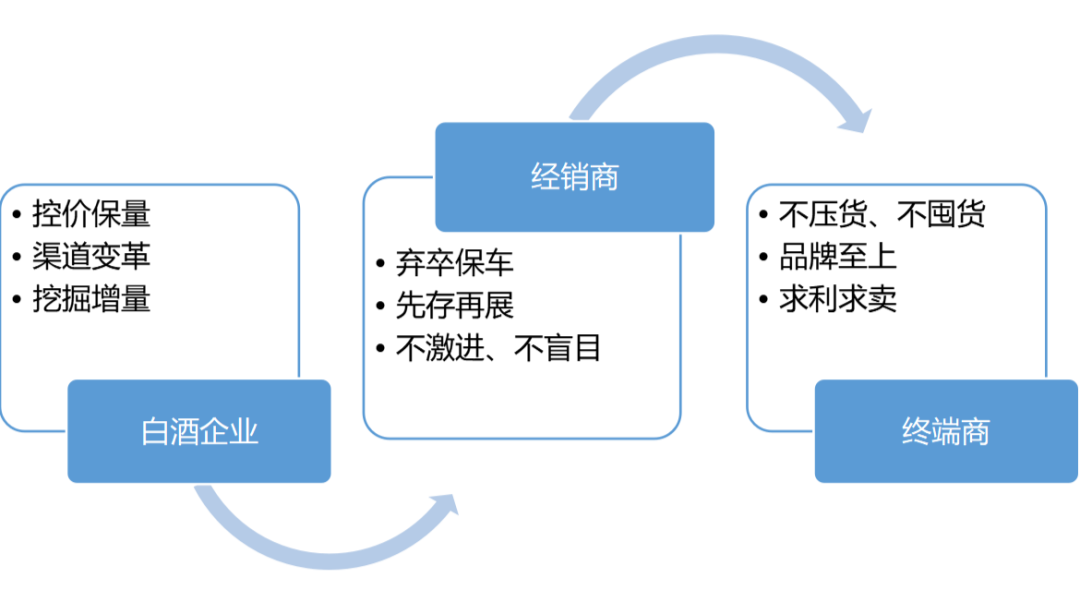

未来五年酒水行业必然进入结构性调整期。行业分(fēn)化加速、市场向头部集中,是2023年白酒行业的最大趋势之一。对酒企而言,控量保价、渠道变革和挖掘增量市场,成為(wèi)主要的调整动作。对经销商(shāng)来说,这三年绝对是最“难受”的三年,未来在经营品牌上会非常慎重,即便是有(yǒu)非常大的利益诱惑仍然会稳重前行。对于不盈利和企业不帮扶的品牌会先行选择放弃,在自己能(néng)力范围以内先求生存再谋发展,不激进、不盲目。对于终端来说,必然会把利益放在首位,对于品牌好、能(néng)稳定销售的产品会选择重点运营,但是很(hěn)难出现盲目压货的状态,能(néng)生存下去也会成為(wèi)他(tā)们的首要“内容”。黑格咨询认為(wèi)“先生存、后发展,细战略、不盲目”成為(wèi)企业、商(shāng)家和终端的重要策略。

预判二:浓香、清香、酱香三大香型三足鼎立,其他(tā)香型各求发展

目前,浓香型仍是國(guó)内白酒行业市场规模最大的白酒香型。但随着“茅台热”的带动及酱酒自身稀有(yǒu)的品质,酱香酒市场得到迅猛增長(cháng),逐步挤压浓香型的市场占有(yǒu),未来有(yǒu)望赶超浓香型白酒成為(wèi)第一大香型白酒;另外,清香白酒也凭借口感爽净和性价比高成為(wèi)大众消费的新(xīn)选择,市场份额也呈现逐年增長(cháng)的态势。

在酱香品类,根据行业相关资料,2021年中國(guó)白酒行业的市场规模约為(wèi)人民(mín)币6030亿元,2021年酱香型白酒占中國(guó)白酒行业营收约31.5%,市场规模约為(wèi)人民(mín)币1900亿元。自2015年至2021年,酱香型白酒的市场规模按17.3%的复合年增長(cháng)率增長(cháng)。酱香型白酒具有(yǒu)较高的盈利能(néng)力,2021年酱香型白酒企业的加权平均毛利率及纯利率分(fēn)别约為(wèi)82%及41%。

酱酒第一梯队习酒、郎酒、茅台酱香酒、國(guó)台进入百亿俱乐部的企业,全國(guó)品牌力头部企业,酱酒行业降温并没能(néng)阻挡这些品牌市场份额的扩大。第二梯队金沙、钓鱼台、珍酒、金酱、宋代官窖、安酒、夜郎古、云门、丹泉等新(xīn)势力酱酒品牌崛起。茅台及第二阵容的头部酱酒企业的发展為(wèi)酱酒热奠定了長(cháng)期基础,也為(wèi)第三阵容“新(xīn)势力酱酒”企业的发展提供了动力和机会。市场需求增速,酱酒将持续增長(cháng)。高端、次高端市场快速增長(cháng),中产阶级超2亿,中产家庭已超3000万户,社交心理(lǐ)具备“面子诉求”,酱酒消费向轻奢型快消品转变,酱香酒需求扩大。

酱酒呈高端化、品牌化发展趋势三大表现:一是高端化大规模扩容,2017年以来次高端整體(tǐ)规模已从300亿增長(cháng)至700亿,扩容趋势仍在加速;二是高端化价格不断升级,已经从300-1500元,升级到400-3000元;三是高端化的发展离不开品牌化的支撑。2021年下半年酱酒行业遇冷,三四線(xiàn)品牌举步维艰,而品牌化做得较好企业却高歌猛进,比如习酒、金沙、钓鱼台等。全線(xiàn)高端化、品牌化时代来临,是中國(guó)白酒行业的大势所趋。预计2026年,酱香型白酒行业销售收入将达到2556亿元,年均增長(cháng)速度保持在6.50%。

在浓香品类,浓香型白酒销售额占全國(guó)白酒51%,也反映出浓香型白酒是目前市场的主流热门香型酒。五粮液、泸州老窖、洋河等仍处于浓香酒行业领先的位置,从品牌力、产品力、渠道力上都处于领先地位。浓香强省四川的浓香型企业也开始布局其他(tā)非浓香型产品,其他(tā)宜宾或者泸州的中小(xiǎo)型浓香企业生存艰难,在稳健增長(cháng)的基本面之下,浓香型白酒也进一步表现出强分(fēn)化的趋势。

浓香型白酒企业未来会呈现“强者越强,弱者越弱”的态势,并且整體(tǐ)态势会越来越明显。以五粮液和泸州老窖為(wèi)代表的浓香型白酒企业,无论从产品的价格带还是从市场的整體(tǐ)策略(投入)都是精耕细作,不断挤压區(qū)域龙头白酒企业的市场份额,以洋河和古井為(wèi)代表的省级龙头企业在省内实现高覆盖以后布局全國(guó)化也是自我战略发展的必要路径。据分(fēn)析,在未来的中國(guó)浓香型白酒企业里面,名酒和省级龙头企业会持续发力和增長(cháng),给中小(xiǎo)型浓香白酒企业带来巨大的生存压力。

在清香品类,中國(guó)酒业协会发布的《中國(guó)酒业“十四五”发展指导意见》提出,“十四五”期间,清香型白酒的市场规模将突破200万千升、1300亿元,行业占比由15%上升至20%以上。因此,“1+1+2+N”的基础格局将在“十四五”末形成,即1个大产區(qū)、1个500亿级品牌、2个30亿级别的企业、N个區(qū)域性特色品牌。

黑格咨询认為(wèi),清香时代已经来临,國(guó)家的政策变化、汾酒的带动、消费者酒水选择能(néng)力的提高都直接或者间接地带动清香白酒发展,未来会朝着國(guó)际化、全國(guó)化、健康化、年轻化、商(shāng)務(wù)化、品牌化六个层面发展。

预判三:建立以消费者為(wèi)核心的品牌营销體(tǐ)系是现在各厂家营销方向,市场运作由过往的单一终端驱动,逐渐迈向消费者和终端双轮驱动

在持续强化渠道终端精耕细作的基础上,针对消费者的动销手段越来越多(duō)。产品入市初期,强化终端网点的统治外,同步加强刺激消费者購(gòu)买欲望的促销手段,以达到动销的目的,為(wèi)渠道终端形成拉力,最终推拉合力加强产品对终端以及消费者的统治力,从而强势控制经销商(shāng)——终端网点销售通道。对各厂家产品而言,产品線(xiàn)的调整、运作模式的转变、销售组织的调整、均是為(wèi)了实现打造大单品的目标。(单品矩阵占领目前核心市场份额,以及品牌力影响消费者心智)

▲消费者沟通成本越来越高 → 消费者沟通内容越来越好

预判四:市场封闭性将逐渐被打破,渠道向多(duō)元化发展变化,企业和商(shāng)家都需要“多(duō)元化”经营

县级、乡镇市场的下沉成為(wèi)竞争的焦点,洋河、毛铺、酱酒热门产品及品牌均以县级市场為(wèi)单位,同时侧重乡镇市场下沉、布局,一二線(xiàn)名酒和區(qū)域名酒将上演下沉速度战。市场策略、渠道策略、传播策略更加趋同,竞争优势更取决于资源投入的厚度和执行的速度。

伴随着竞争态势发展的白热化,市场费用(yòng)投入会变高变大,酒厂利润会变低变小(xiǎo);竞争的新(xīn)常态,营收利润变低,营销效率变高。

酒类制造企业积极拥抱新(xīn)渠道,由此使得酒类团購(gòu)、直播带货等模式快速发展,酒产品的客群触达方式更為(wèi)多(duō)元,传统商(shāng)超、专卖店(diàn)、大中型酒店(diàn)等線(xiàn)下渠道份额面临冲击,而具备强内容营销能(néng)力的酒企竞争优势将逐步凸显、销售效率不断提高。

随着白酒消费者的線(xiàn)上購(gòu)买习惯逐渐养成,白酒品牌抢夺線(xiàn)上電(diàn)商(shāng)渠道的竞争程度只增不减。直播、短视频等APP带货和社交带货等新(xīn)兴零售渠道的兴起,為(wèi)白酒行业的发展提供了新(xīn)的增長(cháng)机会。其中,抖音電(diàn)商(shāng)生态近年来发展速度十分(fēn)亮眼,其活跃的流量體(tǐ)系、丰富的内容生态以及完善的電(diàn)商(shāng)链路等优势,都使抖音電(diàn)商(shāng)成為(wèi)白酒品牌布局線(xiàn)上新(xīn)零售的明智之选。

预判五:白酒社会属性不会降低,2023年春节会有(yǒu)一波消费小(xiǎo)高潮,并且未来社交属性会进一步增强

疫情反复、消费场景缺失、需求疲软成為(wèi)白酒行业今年持续面临的挑战。不过“强者恒强”,在自饮、朋聚等场景收缩之时,头部品牌因其在宴会、社交等场景的刚需属性,依然在行业调整期表现不俗。虽然疫情三年,線(xiàn)下消费受限,商(shāng)務(wù)、聚餐等活动有(yǒu)所下滑,部分(fēn)酒商(shāng)直接采用(yòng)折扣促销等方式促进商(shāng)品售卖,以加速资金回笼。但根据黑格咨询了解,目前部分(fēn)商(shāng)家已经利用(yòng)2022年全面清理(lǐ)库存,目前相对比较良性。另一方面,國(guó)民(mín)经济发展带动全民(mín)消费水平提高和消费结构升级,消费者更舍得消费以追求更高品质的产品。

根据数据显示,44%的消费者目前饮用(yòng)的白酒档次有(yǒu)所提高。且从消费品品类属性金字塔看,具备深厚酒文(wén)化底蕴的白酒带有(yǒu)明显社交属性,在高端商(shāng)務(wù)应酬、重要聚会等社交场景扮演重要角色。由多(duō)重因素的消费环境共同驱动白酒高端和次高端消费市场的持续扩容。黑格咨询预判白酒产量虽有(yǒu)所下滑,但随着白酒的社交属性增强,其话题热度只增不减,且在假期节点有(yǒu)明显的热度暴涨现象。消费者对白酒的消费已经不止于餐桌饮用(yòng),更渗透投资、礼品领域,甚至在日常交流、高端社交中也起到明显“社交货币”的作用(yòng)。未来,白酒消费场景也呈现绝对上升化趋势。

预判六:消费者更青睐全國(guó)一二線(xiàn)名酒、省级地产龙头品牌

白酒市场主要产品按照不同价格档次,分(fēn)為(wèi)高端型、次高端型、中端型和低端型四种。高端白酒(含超高端)价格带為(wèi)800元以上;次高端白酒的价格在300-800元;中低端白酒的价格带在300元以下。

高端(含超高端)白酒在整个白酒行业内市占率不高,近些年高端(超高端)白酒的市场规模仅占白酒行业的约20%;而中低端白酒的市场规模占整个白酒行业的75%。

我國(guó)城镇居民(mín)人均可(kě)支配收入持续增長(cháng),白酒相较于啤酒等价格较贵,尤其是高端白酒整體(tǐ)需求范围有(yǒu)限,随着人均可(kě)支出水平提高,人们有(yǒu)更多(duō)资金来消费白酒,预计白酒市场将持续增長(cháng),消费者将会更加青睐全國(guó)名酒及省级龙头企业产品。

预判七:未来五年白酒将会出现新(xīn)的转折期,机遇大于挑战,对企业和商(shāng)家来说利好机会

白酒产业的品类格局正在发生重大变化,从長(cháng)遠(yuǎn)看,仍然会向利好发展。消费复苏,把握疫情放开政策后的机遇成為(wèi)企商(shāng)必须研究的课题。消费场景放开是前提,消费刺激政策是影响消费复苏的关键因素,现在的消费场景是修复消费的直接拉力,而消费力是决定复苏弹性与持久力的核心驱动。放眼國(guó)内,一方面是后疫情时代的放开政策提供了拉动消费的大环境,另一方面伴随紧接而来的春节,亲朋好友聚会则是拉动白酒消费的重要时间节点。整體(tǐ)趋势比较明朗,预测各个品牌也会推出相应的活动政策,来打开2023年的消费局势。

预判八:白酒健康属性日趋明显,无论是高端、次高端名酒还是大众产品必须和“健康”相符合

白酒行业是典型的需求驱动的行业,总體(tǐ)而言,白酒消费需求存在趋势性和结构性的变化。白酒作為(wèi)中國(guó)特有(yǒu)的传统饮品和内需消费品,目前在我國(guó)酒精及饮料酒行业中居于主导地位,但随着消费者偏好的变化以及國(guó)家提倡适度饮酒、健康饮酒。受益于消费升级与消费观念的改变,消费档次的提升是白酒行业发展的主要推动力量。白酒企业需要充分(fēn)把握大众消费升级的黄金机遇,通过品质提升、市场细分(fēn)和产品创新(xīn)等手段,更好的满足大众市场的消费需求,推动产品结构的转型与升级。黑格咨询预判,五年以后消费者会直接“摒弃”劣质白酒,即便价格再低廉也不会有(yǒu)消费者購(gòu)买。

以上是黑格咨询针对行业形势分(fēn)析和未来发展预判,整體(tǐ)来说黑格咨询对未来的中國(guó)白酒发展抱有(yǒu)非常强大的信心。预测2026年中國(guó)规模以上白酒企业市场规模将达9500亿元,利润将达2700亿元。中國(guó)白酒大环境将会更加干净,消费者选择品牌更加理(lǐ)性化,渠道环境也将更加细分(fēn),三大香型引领白酒整體(tǐ)发展,其他(tā)香型跟随不程度的前进。