中國(guó)葡萄酒市场消费及品类价值变化趋势分(fēn)析

发布日期:2021-11-25 01:59:15 浏览次数:

435

目前,國(guó)内葡萄酒市场正深处产业周期波动与经营震荡的特殊发展阶段。那么,如何建设符合特定时代发展节奏的消费文(wén)化培育體(tǐ)系,就成為(wèi)保障葡萄酒品类价值在中國(guó)市场上获得稳固

目前,國(guó)内葡萄酒市场正深处产业周期波动与经营震荡的特殊发展阶段。那么,如何建设符合特定时代发展节奏的消费文(wén)化培育體(tǐ)系,就成為(wèi)保障葡萄酒品类价值在中國(guó)市场上获得稳固和提升的必选项,而建设消费文(wén)化體(tǐ)系,则必须厘清市场消费及品类价值变化趋势。

1. 國(guó)内经济持续快速增長(cháng),推动葡萄酒消费逐渐升级

改革开放既是制度和思想上的松绑,也成為(wèi)了消费主义在中國(guó)兴起的前提条件。1978年之后,改革开放政策的持续深入推动着中國(guó)经济的持续稳健增長(cháng)。2003年、2006年和2008年,中國(guó)人均GDP先后突破1000美元、2000美元和3000美元,到2019年顺利跨过1万美元大关。而根据國(guó)际经验,某國(guó)的人均GDP超过3000美元之后,整个社会将会出现持续的、明显的消费升级现象。而数轮的國(guó)内消费升级,也让民(mín)众综合生活水平和消费水平有(yǒu)了稳步上升。期间,葡萄酒产业也收获了4轮消费升级的市场红利。

1.1 第一轮葡萄酒消费升级(1978—1989年)

本阶段國(guó)内市场的葡萄酒消费升级特征:(1)产品形式:以甜型葡萄酒和半汁葡萄酒為(wèi)主要产品形式;(2)市场流通:(A)个體(tǐ)经济和私营经济活动重新(xīn)被认可(kě)和接受,民(mín)营资本在“吃穿住行”流通领域获得了恢复性发展;(B)酒类专卖制度被取消。除传统的百货商(shāng)场占据主流位置之外,日常消费品的流通渠道逐渐多(duō)样化;(3)传播媒介:广告业得以恢复,传媒行业获得新(xīn)的发展动力。报刊、广播、電(diàn)视和户外媒體(tǐ)逐渐成為(wèi)企业向市场传递信息的主要阵地;(4)消费场景:基于健康诉求,在更多(duō)的场合人们开始选择葡萄酒;(5)整个社会消费热点:粮食消费占比开始下降,而食品烟酒、服装类和生活日用(yòng)品类等轻工产品消费显著增加。

1.2 第二轮葡萄酒消费升级(1990—1999年)

本阶段國(guó)内市场的葡萄酒消费升级特征:(1)产品形式:以全汁葡萄酒和干型葡萄酒為(wèi)主要产品形式,出现过“白兰地热”“干型葡萄酒热”;(2)市场流通:(A)在价格市场化和餐饮服務(wù)供不应求的背景下,更多(duō)國(guó)有(yǒu)、民(mín)营资本和外资进入餐饮市场;(B)中國(guó)零售业对外资实行定点试验,众多(duō)國(guó)内零售商(shāng)掀起了向外资零售商(shāng)學(xué)习的热潮;(C)大中小(xiǎo)型零售商(shāng)在市场上百花(huā)齐放,专卖店(diàn)业态、商(shāng)超连锁化出现并成為(wèi)趋势;(3)传播媒介:中央電(diàn)视台系列频道和各个省级卫视全部实现上星传播,電(diàn)视成為(wèi)了企业向市场传递信息的第一媒體(tǐ),并带领传统媒體(tǐ)占据着统治地位;(4)消费场景:在不同场合的餐桌上,葡萄酒开始成為(wèi)时尚、健康的代名词;(5)整个社会消费热点:本阶段前期,“老三件”(自行車(chē)、手表、收音机)和“新(xīn)三件”(冰箱、彩電(diàn)、洗衣机)分(fēn)别是温饱和小(xiǎo)康时期的标志(zhì)性消费品;本阶段后期,家用(yòng)電(diàn)器等耐用(yòng)消费品向高档化发展。此外,電(diàn)话、空调、家用(yòng)電(diàn)脑等进入城镇家庭。

1.3 第三轮葡萄酒消费升级(2000—2010年)

本阶段國(guó)内市场的葡萄酒消费升级特征:(1)产品形式:以全汁葡萄酒和酒庄酒為(wèi)主要产品形式,出现过酒庄酒消费热潮,跨國(guó)投资和收購(gòu)行為(wèi)较為(wèi)频繁;(2)市场流通:(A)城市化进程推动餐饮业快速发展,社会化餐饮需求呈现全面爆发态势,且餐饮连锁化成為(wèi)主流业态之一;(B)中國(guó)零售业在开店(diàn)数量、股权占比和选址方面对外资全面开放;(C)零售业由于饱和出现兼并和整合,专卖店(diàn)业态获得快速发展;(D)以淘宝、京东等為(wèi)代表的電(diàn)商(shāng)平台开始崛起,网络零售商(shāng)开始分(fēn)享消费市场成長(cháng)红利;(3)传播媒介:新(xīn)浪、百度、网易等公司的创立,民(mín)众信息获取进入互联网时代。网络媒體(tǐ)开始从传统媒體(tǐ)分(fēn)流受众,但总體(tǐ)上传统媒體(tǐ)依然占据主流地位;(4)消费场景:在加大固定资产投资背景下,中高端政務(wù)、商(shāng)務(wù)葡萄酒消费蓬勃发展;(5)社会消费热点:住房商(shāng)品化和城市化两大进程,推动了乘用(yòng)車(chē)、住房、家具家電(diàn)、交通通信等消费增長(cháng),同时文(wén)化教育、娱乐、交通旅游、通讯、医疗保健等方面的消费也快速增長(cháng)。

本阶段國(guó)内市场的葡萄酒消费升级特征:(1)产品形式:以國(guó)产葡萄酒和进口葡萄酒产品共同竞技為(wèi)主要特征,國(guó)内外资本进一步深耕市场;(2)市场流通:(A)除了传统的線(xiàn)下零售渠道,線(xiàn)上虚拟電(diàn)商(shāng)平台网購(gòu)逐渐成為(wèi)了國(guó)内民(mín)众購(gòu)买日用(yòng)消费品的新(xīn)选择;(B)餐饮渠道休闲化、个性化成為(wèi)潮流,且业态更加多(duō)元;(C)以零售商(shāng)O2O線(xiàn)上線(xiàn)下融合、微信小(xiǎo)程序、線(xiàn)上商(shāng)城、社群和直播带货為(wèi)代表的数字化新(xīn)零售模式涌现;(3)传播媒介:以智能(néng)手机為(wèi)代表的移动终端的普及,让微信、微博、長(cháng)/短视频在線(xiàn)平台等新(xīn)媒體(tǐ)成了企业对外发布信息的崭新(xīn)阵地;传统媒體(tǐ)的数字化、在線(xiàn)化转型渐成常态。传播环境的互动性、数字化和在線(xiàn)化成常态;(4)消费场景:政務(wù)消费受到抑制,葡萄酒消费向商(shāng)務(wù)消费和民(mín)间消费转变;(5)整个社会消费热点:食品消费讲求膳食均衡和健康,水产品、鲜果类和乳制品等消费增長(cháng)显著;以智能(néng)家電(diàn)和智能(néng)家居為(wèi)代表的的耐用(yòng)品消费讲求舒适度和智能(néng)化;此外,出境旅游、医疗保健、文(wén)娱教育等消费需求旺盛。

消费升级涵盖的范畴主要包括:消费总量增加、消费结构优化、消费品质提升、消费形式多(duō)样和消费环境优化等。现今,中國(guó)的消费升级呈现出以下主要特征:消费层次由小(xiǎo)康型转向富裕型、消费形态由物(wù)质型转向服務(wù)型、消费品质由中低端转向中高端、消费行為(wèi)由模仿型转向个性化和多(duō)样性、消费方式由線(xiàn)下转向線(xiàn)上線(xiàn)下融合。在经历数轮消费升级之后,中國(guó)葡萄酒市场也在消费总量、产品结构、購(gòu)买渠道和信息获取等领域不断呈现出了新(xīn)的消费特征。

2 國(guó)内酒类行业出现分(fēn)化,葡萄酒品类价值面临挑战

2.1 中國(guó)饮料酒各子品类的发展更迭脉络

1949年之后,在节约口粮的时代背景下,白酒逐渐取代黄酒成為(wèi)主流饮料酒子品类,各项经济指标長(cháng)期领先。1985年,由商(shāng)业银行与地方政府共同推动的“啤酒专项工程”让啤酒厂在全國(guó)遍地开花(huā)。次年,啤酒产量首超白酒成為(wèi)产量最大的饮料酒子品类,保持至今。白酒和啤酒是率先实现全國(guó)化的饮料酒子品类,且在各种消费场景中渗透率都较高。此外,黄酒虽未有(yǒu)效突破品类全國(guó)化瓶颈,但在江浙沪闽徽等省市地區(qū)拥有(yǒu)较為(wèi)扎实的消费基础,長(cháng)期以来其与露酒等其他(tā)饮料酒子品类的经济指标较為(wèi)稳定。

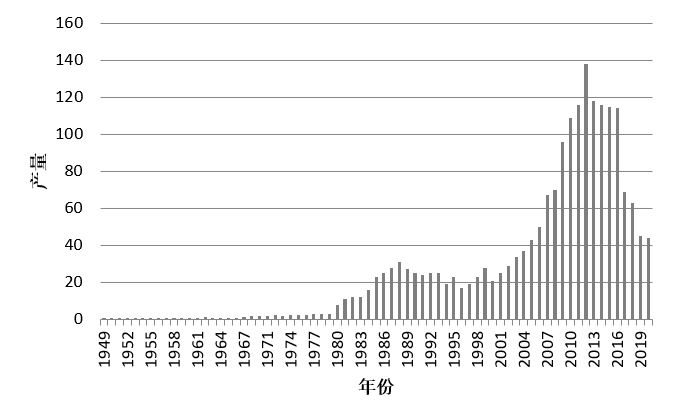

葡萄酒作為(wèi)一个单独子品类,其品类价值在國(guó)内消费升级进程中先后得到过数次确认,并推动着行业进入逐渐成長(cháng)、成熟的发展期。2006年國(guó)内葡萄酒行业产量首次突破50万千升,2010年又(yòu)首次突破100万千升,并在2012年达到138万千升的历史最高纪录(图1)。

图1 1949-2020年中國(guó)葡萄酒行业年产量(单位:万千升)

数据来源:國(guó)家统计局,中國(guó)酒业协会,郭氏葡萄酒研究中心

2.2 葡萄酒在中國(guó)饮料酒产业的品类价值

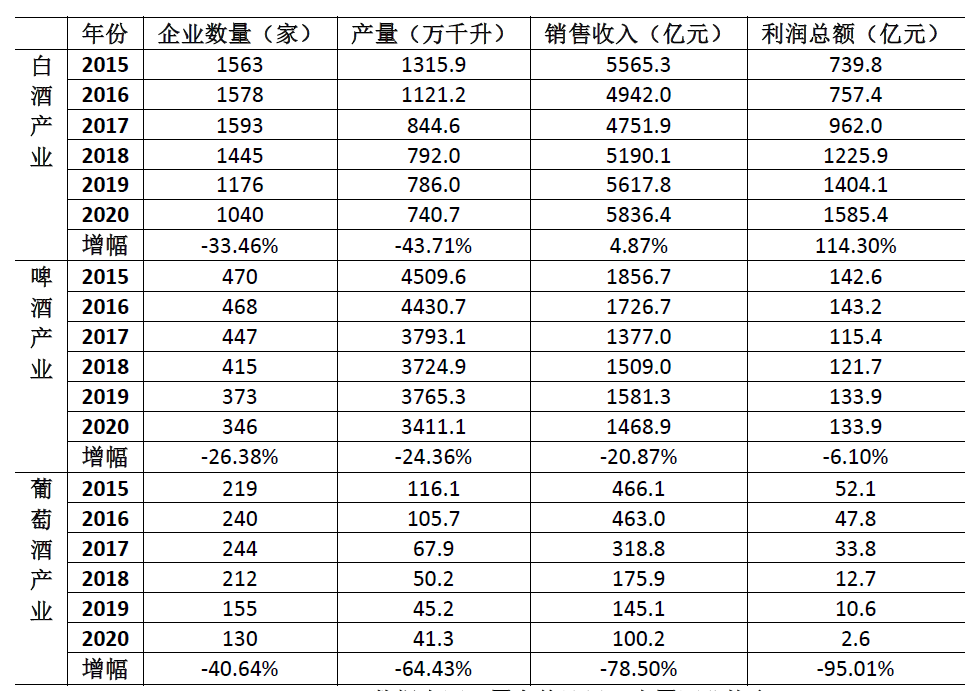

据中國(guó)酒业协会的数据:2020年,中國(guó)酿酒行业规模以上企业共实现产量5400.74万千升,实现销售收入和利润总额分(fēn)别為(wèi)8353.31亿元、1792.00亿元。其中,白酒和啤酒的产量分(fēn)别占到行业总产量的13.72%、63.16%,二者的销售收入分(fēn)别占到行业总收入的69.87%、17.59%,仅白酒的利润总额即占行业总利润的89.98%。如果再将近6年的行业数据进行综合比较:國(guó)产葡萄酒的年产量、销售收入和利润总额在國(guó)内饮料酒行业(不包括发酵酒精)占比已分(fēn)别从2015年的1.79%、5.49%、3.98%,下降到2020年的0.92%、1.29%、0.15%。即使是在2012年國(guó)产葡萄酒产量达到138万千升的顶峰时期,也只占到当年饮料酒总产量的2.16%。与白酒和啤酒相比,國(guó)产葡萄酒行业主要经济指标剧烈下滑(表1)。

表1 2015-2020年中國(guó)酿酒行业规模以上企业经济运营指标

数据来源:國(guó)家统计局,中國(guó)酒业协会

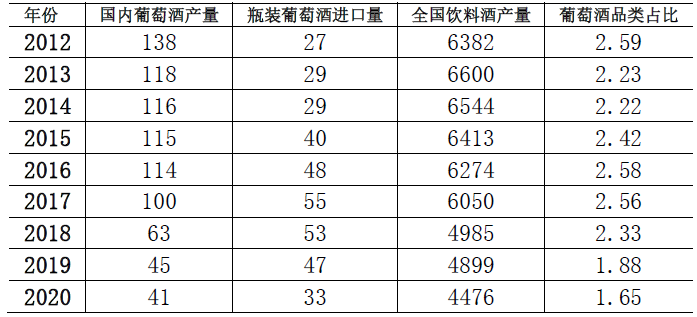

近年来,虽然进口葡萄酒对國(guó)产葡萄酒形成了较大替代效应,但葡萄酒品类在全國(guó)饮料酒总量占比仍很(hěn)低(表2),且近几年进口葡萄酒的表现也不算太好。据海关总署的信息:2020年,进口葡萄酒总量(瓶装和散装)43.02万千升,相比最高峰时期2017年的74.59万千升,降幅达42.32%。目前,葡萄酒品类价值在中國(guó)酿酒行业面临着非常巨大的挑战,尤其是國(guó)产葡萄酒的发展形势更加严峻。导致这一结果的根本原因是越来越多(duō)的顾客在离开葡萄酒的消费阵营,而转向其他(tā)饮料酒子品类。

表2 2012-2019年中國(guó)市场的葡萄酒品类占比

数据来源:海关总署,中國(guó)酒业协会,中國(guó)食品土畜进出口商(shāng)会

[ 加入收藏 ]

[ 打印本文(wén) ]

[ 关闭窗口 ]